Conteúdo

Política monetária: A inflação medida pelo IPCA atualmente está abaixo da banda superior da meta, o que é positivo. No entanto, há expectativas de que a inflação volte a acelerar no médio prazo. O indicador de liquidez do Brasil sugere o fechamento da curva de juros, possivelmente com uma queda mais acentuada nas taxas de curtíssimo prazo.

Política fiscal: A proposta do arcabouço fiscal foi considerada muito complexa. As projeções indicam um aumento na relação dívida/PIB, o que pode afetar a inflação e as taxas de juros.

Atividade econômica: A atividade econômica está enfraquecendo, com o crescimento dos serviços compensando a queda na produção, o que gera pressão inflacionária. O resultado disso é a estagflação.

Câmbio: Os fundamento de curto prazo em geral apontam para a apreciação do real. O dólar atingiu um suporte importante e iniciou uma correção.

Política monetária

Última reunião do COPOM: 02 e 03/05/2023.

Ata: 09/05/2023.

Próxima reunião do COPOM: 20 e 21/06/2023.

Taxa Selic: 13,75% a.a.

Pontos mais relevantes da última ata

A autoridades monetárias enfatizam um período prolongado de juros elevados para combater as pressões inflacionárias. Isso sugere que há uma inclinação para manter a taxa Selic em níveis elevados ou mesmo aumentá-la no futuro.

A dinâmica da desinflação é descrita como um processo de dois estágios, sendo o segundo estágio caracterizado por uma velocidade de desinflação menor. Isso sugere que a redução da inflação está ocorrendo de forma mais gradual, o que pode levar o Copom a adotar uma abordagem gradual na redução da taxa Selic.

As expectativas de inflação estão desancoradas das metas definidas pelo Conselho Monetário Nacional, o que é motivo de preocupação para o Copom. Essa preocupação pode levar o comitê a adotar uma postura mais conservadora na definição da taxa Selic.

O cenário fiscal também é considerado pelo Copom, e a redução da incerteza associada a cenários extremos de crescimento da dívida pública é mencionada como um aspecto positivo.

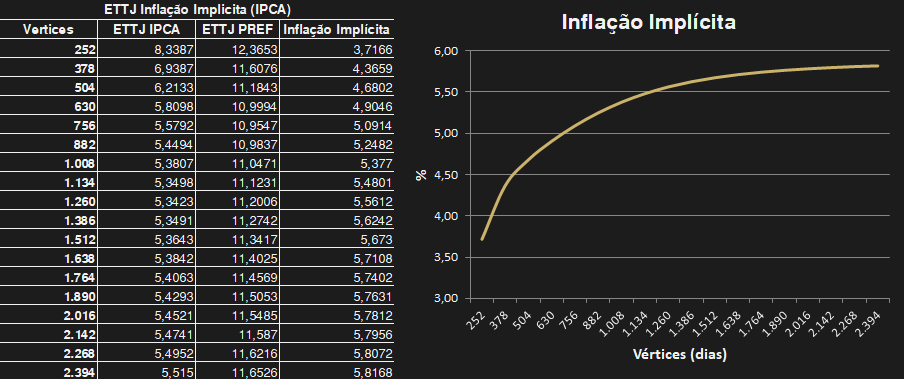

A redução da incerteza está relacionada ao avanço do arcabouço fiscal e sua aprovação na câmara. Embora possua características que indicam maior expansão fiscal, o mercado interpretou que isso não resultará em impactos extremos no crescimento da dívida pública. Além disso, em conjunto com o processo de desinflação em curso, houve uma redução significativa das expectativas de inflação implícita na curva de juros, que agora se posicionam abaixo de 6% ao ano em toda a curva.

Também foi mencionada na ata a possibilidade de elevação da taxa neutra real de juros com a adoção de uma política fiscal expansionista. Isso sugere que a política monetária atual pode ser menos contracionista. De acordo com o Banco Central, a taxa neutra real de juros é aquela em que, na ausência de impacto de outros fatores, a taxa de inflação se mantém estável e o produto cresce em linha com seu potencial, refletindo os ganhos de produtividade e as mudanças nos fundamentos estruturais da economia. No Questionário Pré-Copom (QCP) de dezembro de 2022, a estimativa da taxa neutra de juros reais é de 4,5%, em comparação com 4,0% para a maior parte de 2022 e 3,0% em 2021.

Taxas de juros

A elevação da taxa neutra de juros reais nesse contexto ocorre devido ao efeito "crowding out", no qual o governo concorre com empresas e indivíduos pelo crédito, resultando em taxas de juros mais altas. Isso leva os investidores a direcionarem mais recursos para títulos da dívida pública, pois esses títulos apresentam alta liquidez e menor risco de crédito.

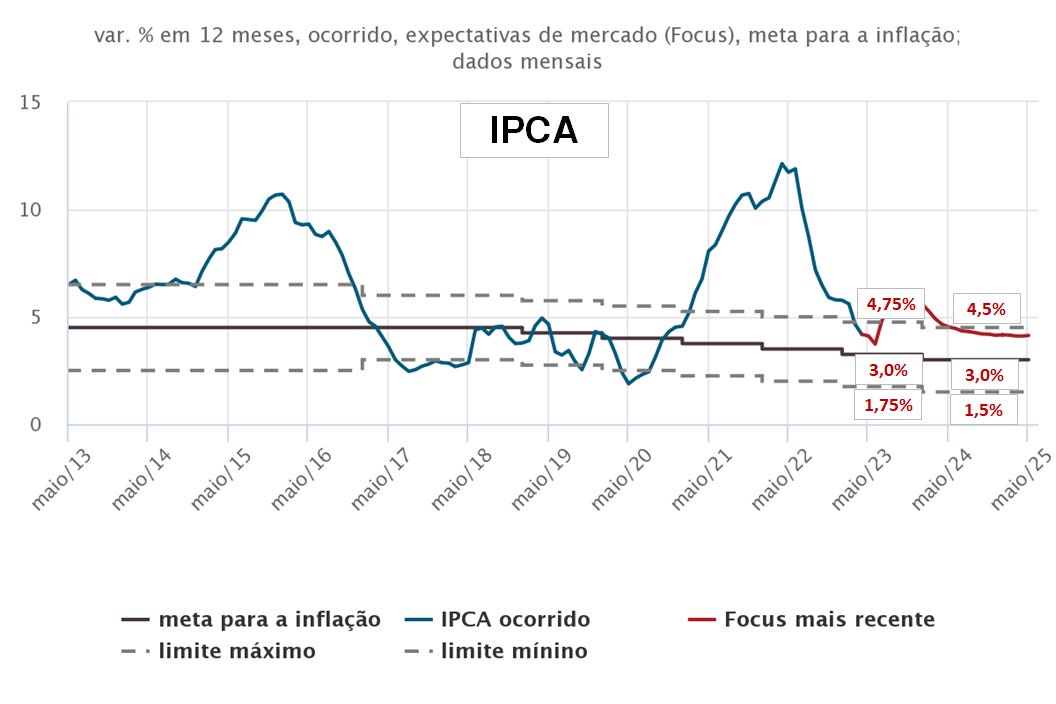

O IPCA dos últimos 12 meses está atualmente em 4,18%, abaixo da banda superior da meta de inflação de 4,75%. No entanto, as projeções do Focus até 2025 ainda não convergem para a meta de inflação de 3,0%. Além disso, as expectativas de inflação implícitas nas taxas da curva de juros estão alinhadas com as projeções do Focus até 2025 e indicam valores acima de 5,0% a partir de 2026. Esses dados podem fortalecer a hipótese de que o Conselho Monetário Nacional (CMN) poderá elevar a meta de inflação e, como resultado, aumentar a probabilidade de elevação da taxa neutra de juros reais.

Com base nos dados apresentados, é possível esperar que o nível da taxa básica de juros permaneça elevado por um período prolongado. Além disso, caso haja reduções no futuro, é provável que sejam realizadas de forma gradual.

Realizando um exercício de estimação utilizando a regra de Taylor, levando em consideração a taxa neutra real de juros de 4,50% e a inflação de 12 meses de 4,18%, chega-se a uma taxa Selic estimada em 8,5%. No entanto, se considerarmos uma convergência do IPCA para uma estimativa próxima da inflação implícita futura de 5,5%, a taxa Selic estimada seria de 10,5%. Esses cálculos são apenas uma estimativa com base nos dados fornecidos e na aplicação da regra de Taylor, e não levam em conta outros fatores ou decisões de política monetária específicas que possam influenciar as taxas de juros.

Correto, a regra de Taylor é uma ferramenta utilizada como referência para analisar a direção das taxas de juros com base em variáveis como a taxa neutra real e a inflação. No entanto, é importante ressaltar que a regra de Taylor é uma simplificação e não deve ser interpretada como um valor exato para a taxa de juros.

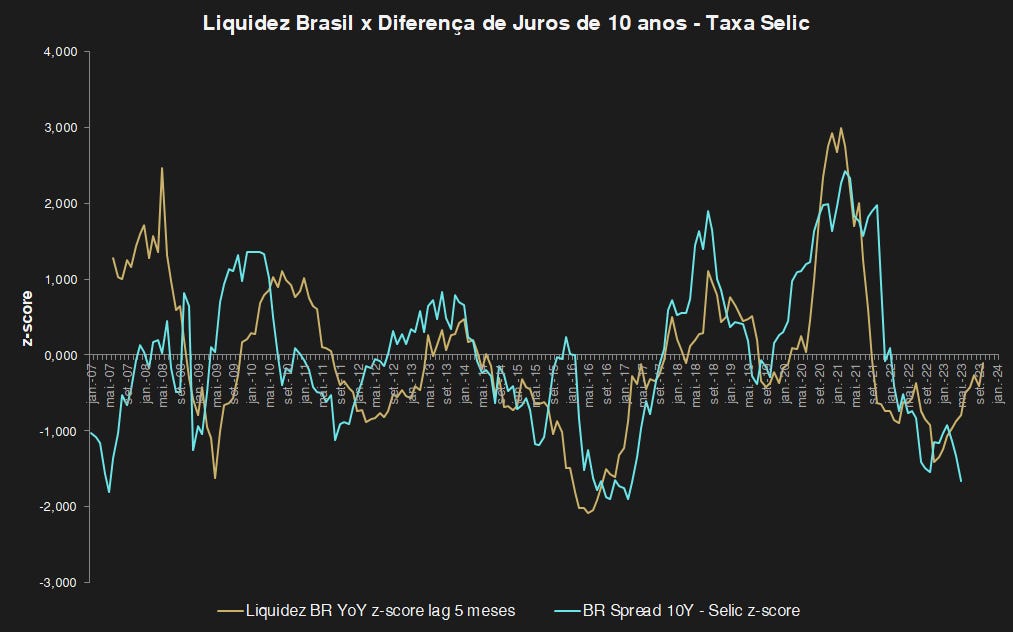

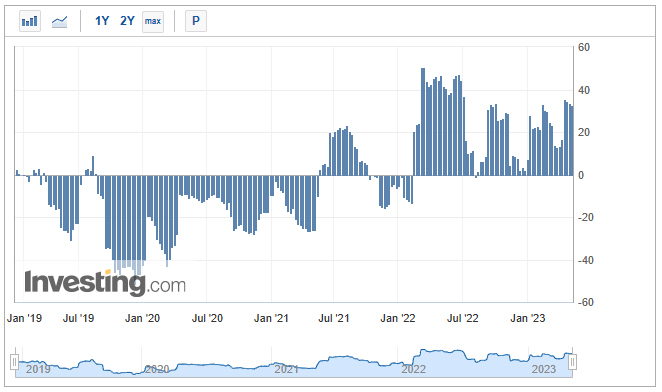

O indicador de liquidez monetária para o Brasil apresenta uma correlação significativa com o spread dos juros de 10 anos em relação à taxa Selic. Além disso, observa-se que existe um período de antecedência de 5 meses entre as variações do indicador de liquidez monetária e as mudanças no spread dos juros de 10 anos. Isso significa que as alterações na liquidez monetária podem antecipar as movimentações nos spreads de juros de longo prazo em relação à taxa básica de juros. Essa relação pode ser útil para análises e previsões sobre as condições financeiras e de mercado no Brasil.

O impulso da liquidez sugere uma tendência de fechamento da curva de juros nos próximos meses. Dado que a inflação implícita na curva de juros ainda se mantém alta e não se espera um aumento expressivo nas taxas de juros de longo prazo, a probabilidade é maior de que esse fechamento ocorra com uma redução relativamente maior nas taxas de vértices mais curtos em comparação com as de vértices mais longos. Isso deve ocorrer por uma eventual redução da taxa Selic.

Inflação

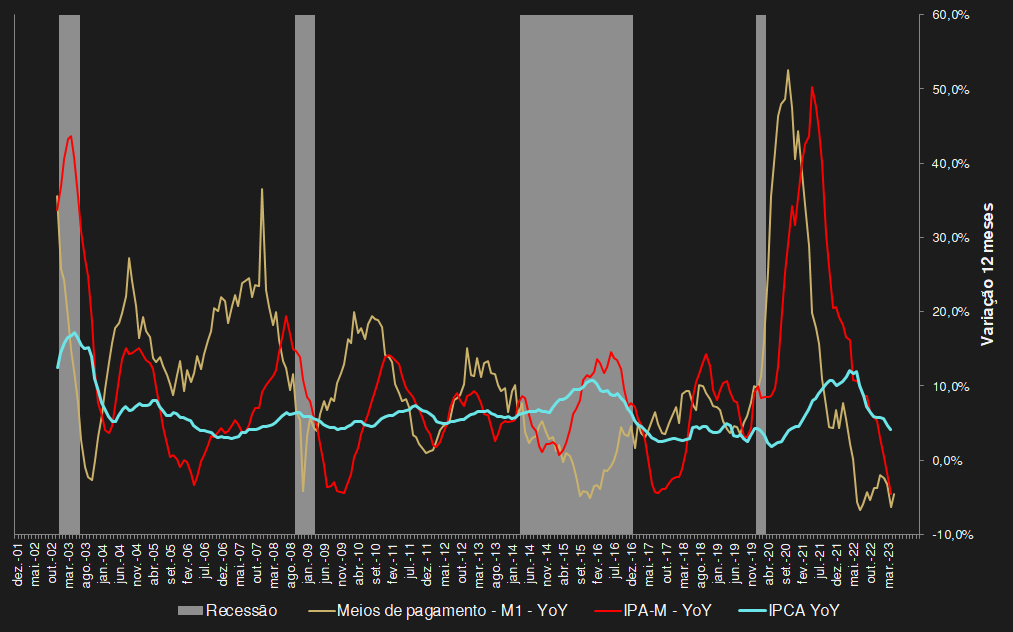

A inflação de preços é impulsionada pelo aumento da oferta monetária através da expansão do crédito, que inicialmente impacta os preços na estrutura de produção e, em um segundo momento, é repassado aos consumidores finais, como ilustrado no gráfico abaixo.

Atualmente, o indicador M1 ainda está em contração, o que significa que a oferta monetária está em declínio. Além disso, o índice IPA-M, que mede a variação dos preços no atacado, está apresentando deflação. É provável que esses indicadores tenham atingido seus pontos mínimos e, a partir de agora, possam apresentar uma trajetória de recuperação gradual.

Essa desaceleração da inflação, conforme indicada pelos dados mencionados, sugere que o ritmo de aumento do Índice Nacional de Preços ao Consumidor Amplo (IPCA) será mais lento. Não há indicação de um aumento significativo da taxa de inflação anual nos próximos meses.

Não é esperado um aumento nos preços de bens industriais e seu repasse para os bens de consumo. Cerca de 53% das exportações brasileiras são compostas por bens industriais em transformação.

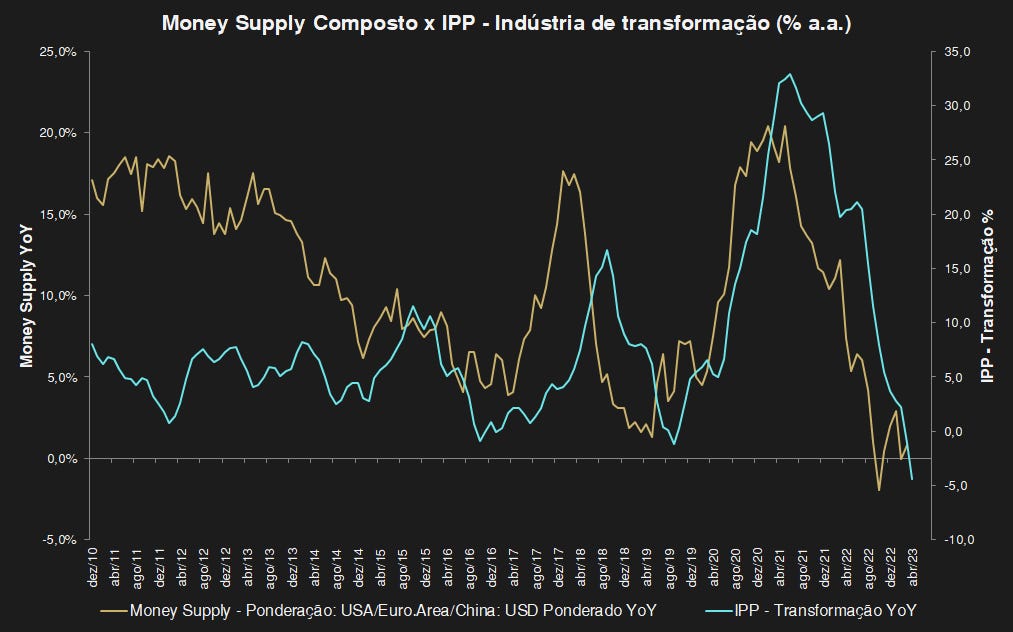

O gráfico abaixo compara a variação da oferta monetária nos países que mais consomem bens brasileiros com o Índice de Preços ao Produtor (IPP).

A taxa anual de inflação dos preços ao produtor (IPP) tem acompanhado a variação da oferta monetária agregada dos principais compradores do Brasil. Com a China retomando a expansão da quantidade de moeda e tendo o maior peso na composição desse indicador, existe a possibilidade de que o IPP volte a apresentar inflação no médio prazo. Isso significa que a desaceleração do IPCA pode se tornar mais lenta.

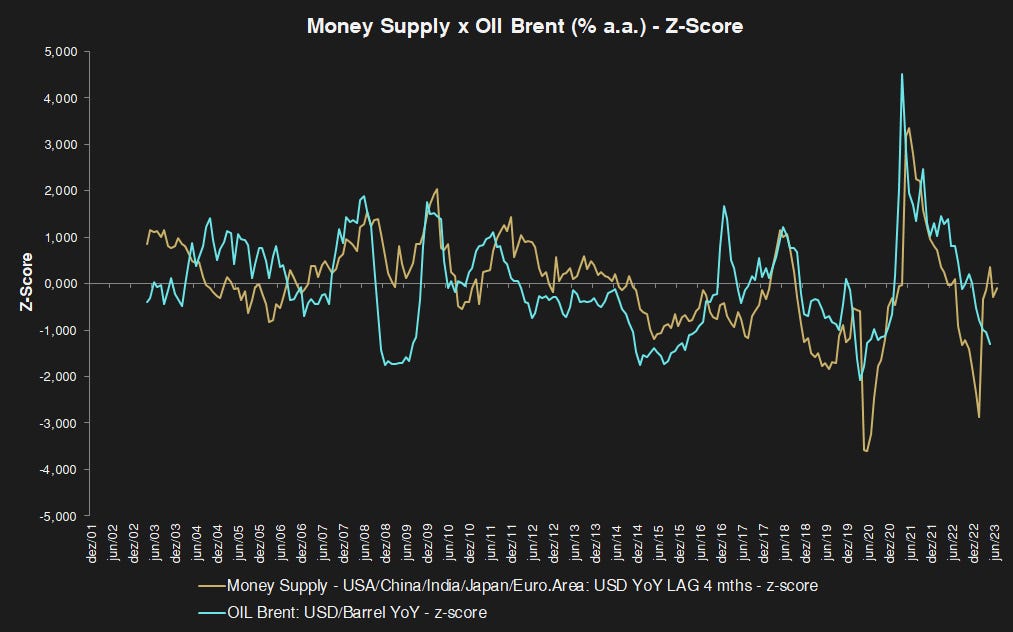

Outro fator importante é o impacto do preço do petróleo nos combustíveis. O próximo gráfico compara o preço do petróleo Brent (linha azul) com o preço da gasolina no Brasil em dólares (linha dourada). É possível que essa correlação se perca por um período devido à nova política de preços adotada pela Petrobras.

A variação da oferta monetária dos maiores consumidores de petróleo também é o principal fator que influencia os preços.

O aumento da oferta monetária agregada, ponderada pelo consumo de petróleo de cada país, conforme mostrado no gráfico, pode impactar no crescimento da variação anual do preço do petróleo. Esse fator pode, por sua vez, reduzir a desinflação do IPCA.

Fiscal

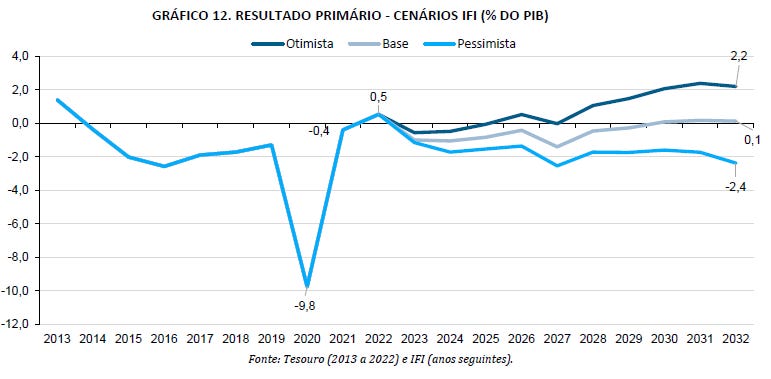

O Relatório de Acompanhamento Fiscal (RAF) de maio de 2023, elaborado pela Instituição Fiscal Independente (IFI), apresentou projeções para o resultado primário do governo. O RAF ressaltou a complexidade do novo arcabouço fiscal e seus impactos na dívida bruta do governo e nas taxas de juros.

No cenário base das projeções do IFI, o resultado primário em relação ao PIB se torna positivo apenas em 2030.

Referente à dívida bruta do governo geral DBGG, segue o apontamento do relatório:

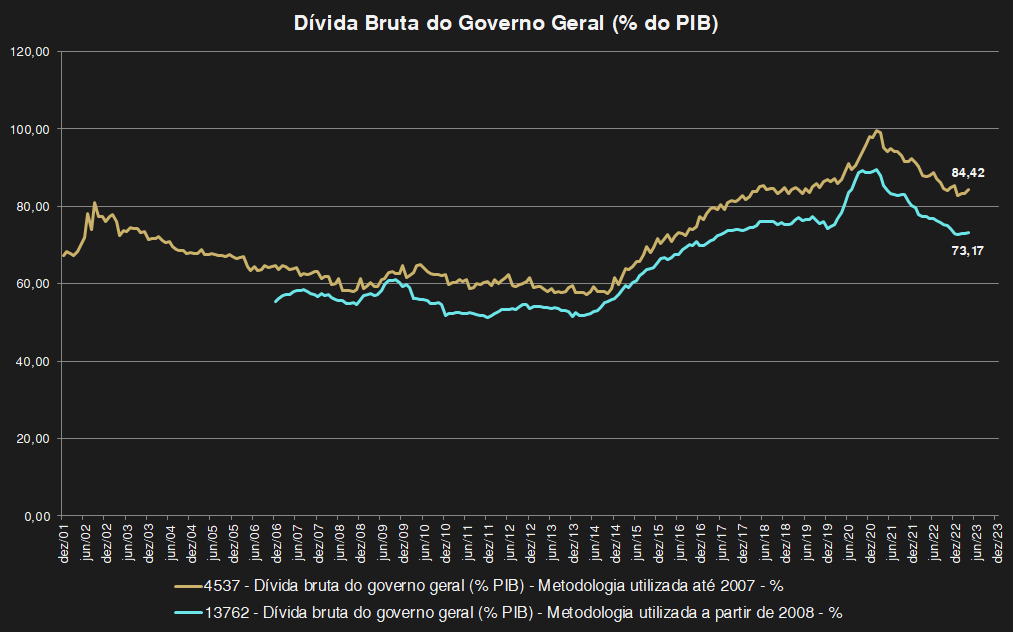

A Dívida Bruta do Governo Geral (DBGG) encerrou 2022 em 72,9% do PIB, com redução de 5,4 p.p. em relação a dezembro de 2021, devido ao crescimento do PIB nominal e pagamento de juros nominais.

Em março de 2023, a DBGG alcançou 73,0% do PIB, com contribuição reduzida do PIB nominal e aumento da dívida devido ao pagamento de juros.

A previsão é de que a relação dívida/PIB aumente em 2023, devido à reversão do resultado primário do setor público consolidado para um provável déficit de 1,4% do PIB e aumento das despesas com juros.

A aprovação do arcabouço fiscal limitará o crescimento das despesas primárias do governo central, mas a estabilização da dívida pública exigirá aumento das receitas em relação ao PIB.

A recomposição das despesas primárias tornará a execução orçamentária mais rígida, oferecendo menos margem de manobra para reduzir as despesas discricionárias.

As projeções indicam aumento da dívida bruta ao longo do horizonte de projeção (2023-2032), mas a trajetória da dívida pode mudar se o governo conseguir elevar a receita recorrente.

Frustrações de receitas trarão dificuldades para cumprir as metas fiscais e podem afetar a credibilidade da política fiscal.

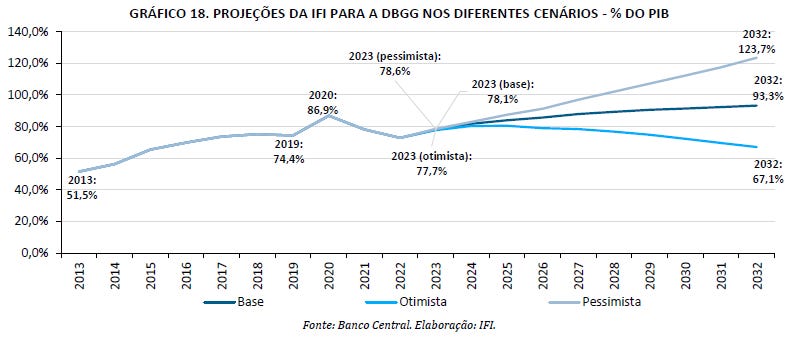

Nas projeções da Dívida Bruta do Governo Geral (DBGG), o cenário base indica um aumento da relação dívida/PIB a partir de 2023, ultrapassando 90% em 2032.

Essa estimativa considera a metodologia brasileira de cálculo da DBGG, em que os dados de abril de 2023 representam 73,17% do PIB. No entanto, se adotarmos a metodologia internacional, utilizada antes de 2008 e comparável a outros países, a relação dívida/PIB seria de 84,42%. Portanto, a projeção para a dívida/PIB real do Brasil nos próximos 10 anos poderia chegar próxima ou até mesmo ultrapassar os 100%, considerando o cenário base e as mesmas premissas da IFI.

Em fevereiro de 2008, o governo substituiu na DBGG a carteira de títulos públicos do Banco Central pelo saldo das operações compromissadas. O saldo da carteira de títulos públicos do Banco Central é maior do que o saldo das operações compromissadas, uma vez que os títulos são utilizados como garantia nessas operações. Assim, o indicador oficial da dívida pública passou a ser inferior ao calculado pelo método internacional.

Justificativa

O conceito de dívida bruta do governo geral passou a excluir os títulos de emissão do Tesouro Nacional presentes na carteira do Banco Central e a incluir as operações compromissadas realizadas pela Autoridade Monetária.

Os títulos detidos pela Autoridade Monetária não possuem o mesmo propósito de investimento que os detidos por investidores privados. Ao contrário destes últimos, o Banco Central não adquire esses títulos com o objetivo de remunerar suas disponibilidades, não tendo interesse no resgate desses papéis. Além disso, as operações do Banco Central com o Tesouro não interferem nas condições de mercado da dívida mobiliária, reforçando a visão de que esses títulos não constituem efetivamente dívida de natureza fiscal.

No entanto, é importante ressaltar que esses títulos foram emitidos pelo governo como forma de dívida e o dinheiro obtido foi utilizado em gastos governamentais.

Ajuda das Reservas Internacionais

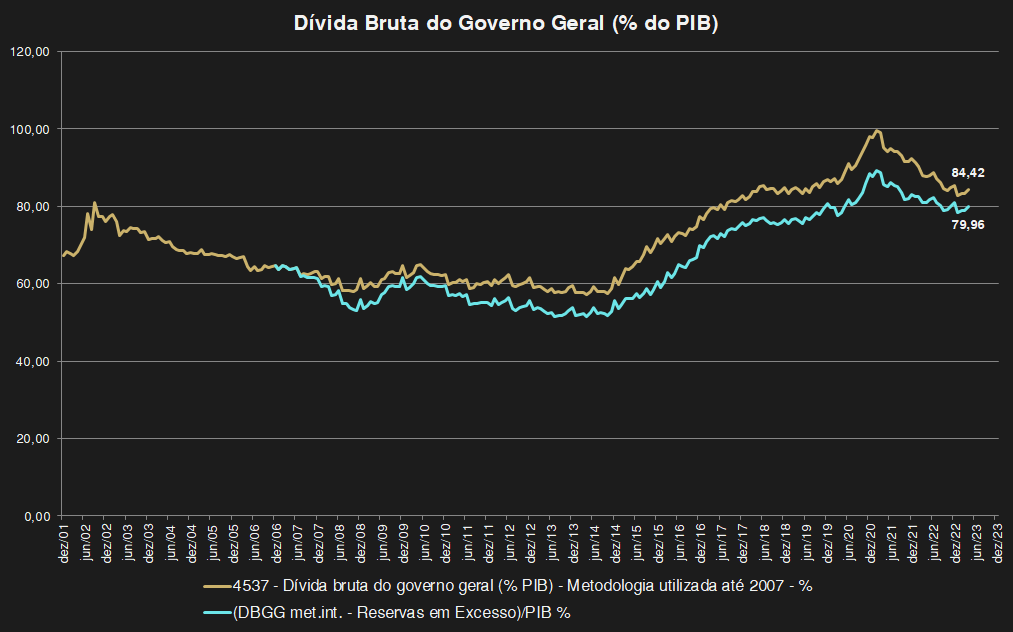

O FMI disponibilizou uma ferramenta chamada ARA (Assessing Reserve Adequacy) que estima a adequação das reservas internacionais. Essa ferramenta combina vários indicadores de solvência externa e observa os níveis desses indicadores em crises anteriores de balanço de pagamentos. A razão de reservas internacionais/ARA entre 1 e 1,5 é considerada adequada. O dado mais recente do Brasil é de 1,36. Adotando o valor mínimo de 1, o excesso de reservas seria de 90,9 bilhões de dólares. Em caso de extrema necessidade, essas reservas podem ser usadas para abater a dívida, proporcionando maior segurança sem prejudicar a estabilidade da moeda e o financiamento da conta corrente.

Ao descontar o excesso de reservas internacionais da DBGG, calculado pelo método anterior a 2008, a relação dívida/PIB resultaria em 79,96%. A diminuição no nível de reservas reduziu o colchão para a dívida.

A evolução da dívida pública, caso se concretize, representa um fator adverso para a economia, tendo como consequências o aumento da inflação e possivelmente um acréscimo na taxa neutra real.

Atividade Econômica

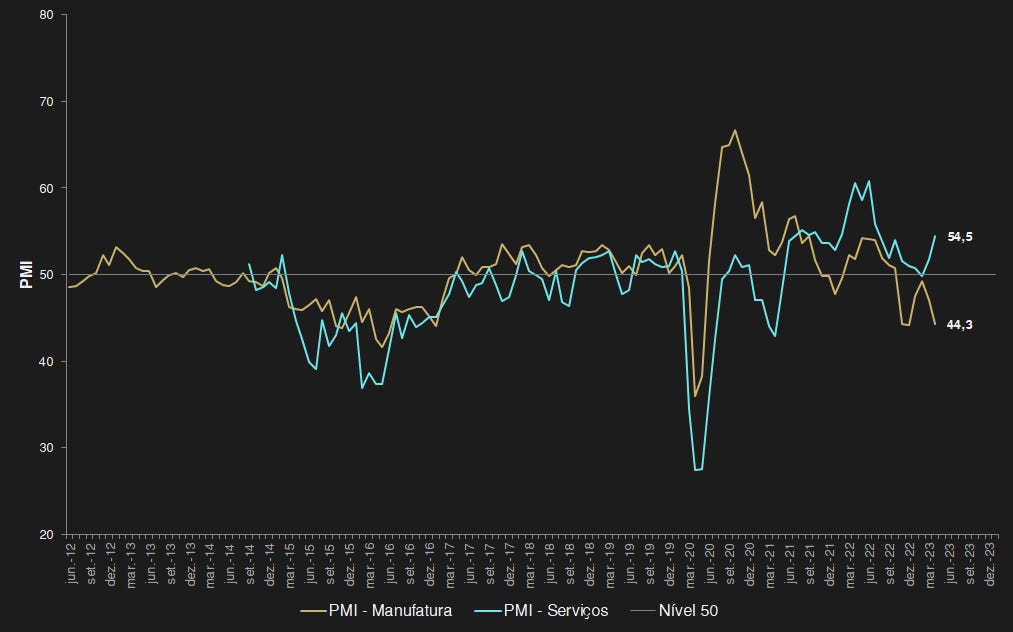

O PMI de manufatura registrou 44,3, enquanto o PMI de serviços alcançou 54,5 em abril de 2023. Um PMI acima de 50 indica crescimento. Com o PMI de manufatura em um nível baixo e o PMI de serviços em ascensão, isso pode resultar em uma maior pressão inflacionária. Isso ocorre porque a maior parte dos serviços está próxima ao consumo final na estrutura de produção e, sem o crescimento da produção, não há capacidade para atender à demanda sem elevar os preços.

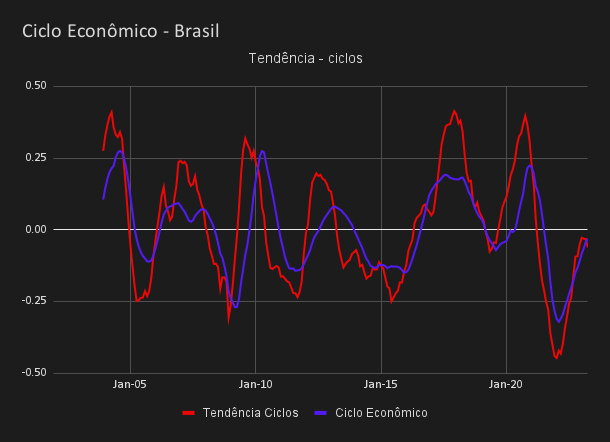

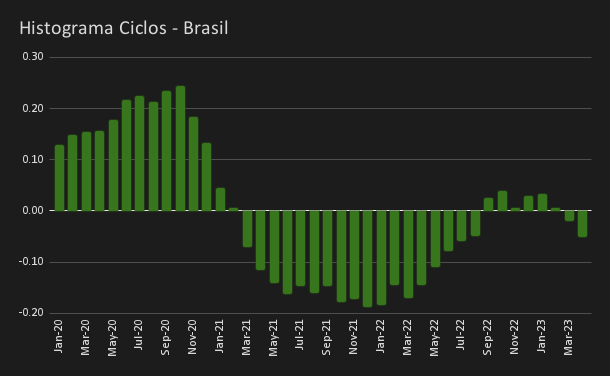

O indicador de ciclos para o Brasil está apresentando uma tendência de inflexão, com seus componentes em declínio, conforme demonstrado pelo histograma.

Este indicador aponta um enfraquecimento econômico para o país, o qual, associado ao maior PMI de serviços em relação ao de manufatura, pode resultar em um período de estagflação (inflação elevada sem crescimento econômico).

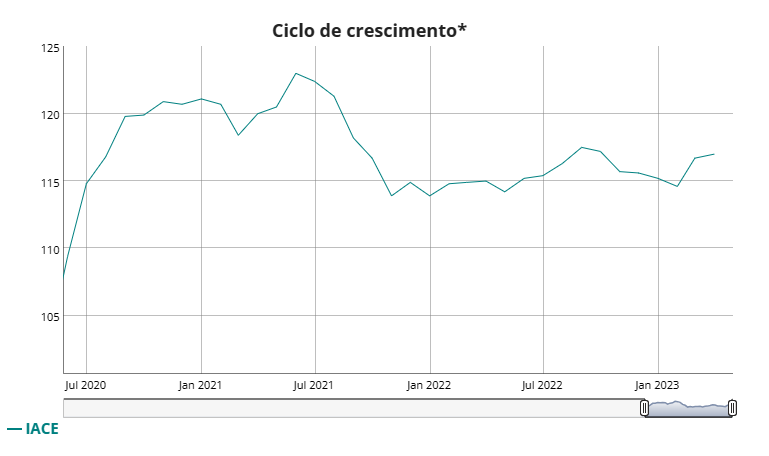

O indicador antecedente do ciclo econômico (IACE ou LEI - Leading Economic Index), elaborado pelo The Conference Board e FGV, está estagnado em 2023. Ainda existe um alto risco de contração econômica, considerando o cenário fiscal interno e o contágio da recessão em potencial nos países desenvolvidos.

Câmbio

O diferencial de juros reais entre o Brasil e os Estados Unidos para um período de 2 anos é de aproximadamente 3,8%. Ao subtrair o CDS de 2 anos, que é de aproximadamente 0,7%, temos um diferencial de 3,1%. Esse valor já menor em relação ao período histórico recente, indicando uma diminuição nesse diferencial.

O dólar (linha azul) está em linha com o índice de volatilidade do EWZ (linha dourada), sem apresentar divergências.

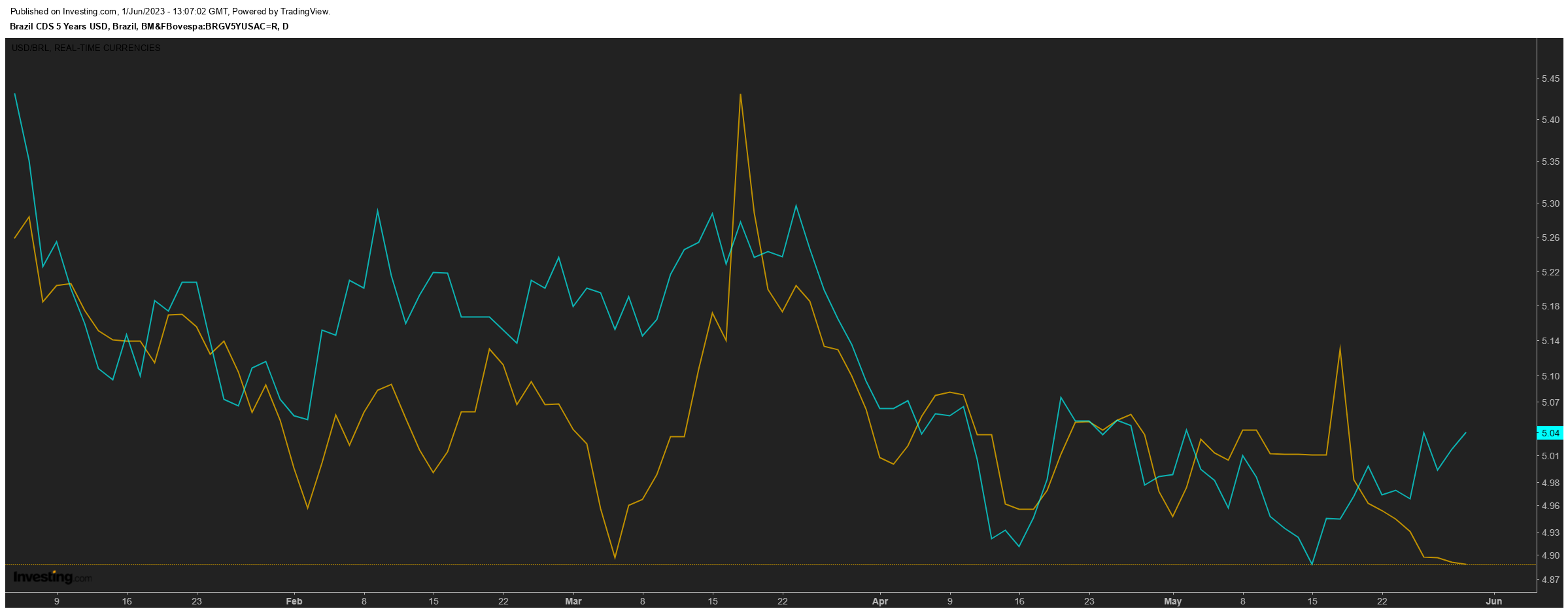

Já em comparação com o CDS de 5 anos do Brasil, o dólar apresenta uma divergência.

O dólar ainda não avançou conforme o Dollar Index - DXY, provavelmente segurado pelos outros fatores apresentados acima.

O saldo dos traders não comerciais nos mercados futuros dos EUA para o Real brasileiro é bastante favorável. Isso indica um sentimento externo positivo em relação à moeda e sugere pressão de baixa para o câmbio no Brasil.

A diferença entre o cupom cambial limpo e o Eurodollar para o prazo de 3 meses é de 0,91%. Portanto, há um prêmio para investir em juros no Brasil.

Análise técnica

O Dólar formou um fundo duplo na região dos 4,90, que representa um suporte importante para a taxa de câmbio. Além disso, houve divergências no MACD e no IFR, indicando fraqueza no movimento de queda do preço. O próximo nível a ser testado é a resistência de 5,15 e, caso seja rompida, o preço pode chegar aos 5,30.

Conclusão

As indicações da análise desta newsletter apontam para um próximo início de redução das taxas de juros e um processo de desinversão da curva até sua normalização. A diferença entre as taxas longas e a Selic está muito negativa. Existem forças de baixa para a inflação no curto prazo, porém com pressão de aceleração no médio e longo prazo, principalmente devido ao risco fiscal. As taxas de juros longas já reduziram significativamente, mas o cenário fiscal aumenta a incerteza quanto à continuidade desse movimento. No momento, há preferência por taxas pós-fixadas e, para períodos mais longos, indexadas à inflação.

O dólar registrou um fundo próximo de 4,90 e voltou a subir. No entanto, isso pode ser apenas um movimento de correção, pois ainda não apresenta fundamentos de curto prazo que justifiquem a alta, apenas o recente fortalecimento do dólar no mundo, medido pelo DXY.